S&P500と全世界株式、どっちに投資したらいいの?

投資を始めたばかりの方なら、一度はこの疑問にぶつかるはずです。

結論から言うと、僕は最終的に全世界株式(オルカン)を選びました。

理由はシンプルで、心理的に安心して長期投資を続けられる“分散効果”があるからです。

僕自身、FXや仮想通貨、個別株での失敗を経て“長期投資こそが再現性のある資産形成の道”だと学んできました。

そんな僕の経験談を交えながら、S&P500と全世界株式を比較し、どちらを選ぶべきかを解説します。

この記事を読めば、以下のことがわかります。

S&P500と全世界株式の違い

全世界株式を選ぶべき理由

投資初心者が心理的に安心して続けられるインデックス投資のコツ

S&P500と全世界株式の基本をおさらい

✅S&P500

• 米国を代表する500社に投資

• 過去30年の年平均リターン:約10〜12%(期間・算出方法で差が出ます)

• 米国の人口増加・イノベーション・強い経済基盤に支えられてきた

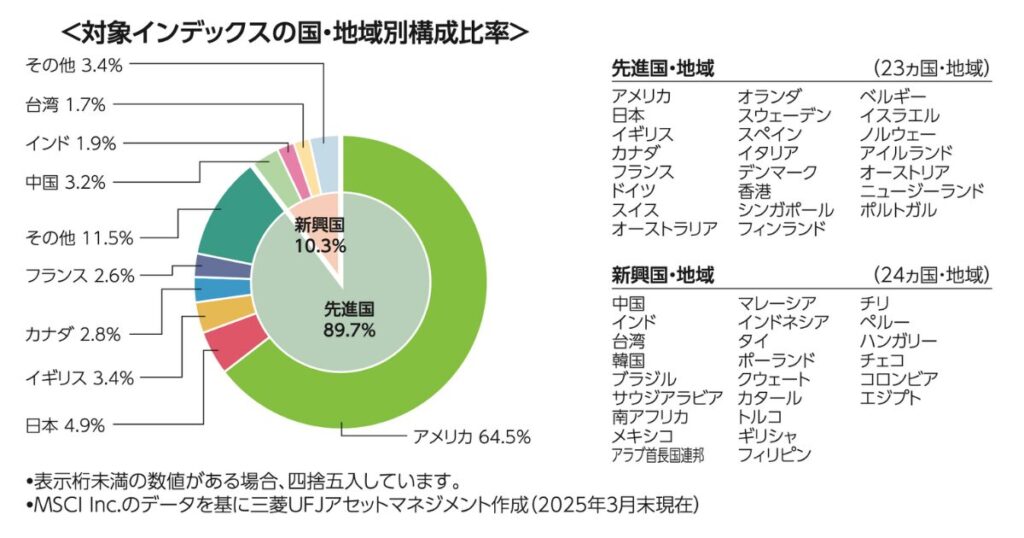

✅全世界株式(オルカン)

• 先進国+新興国を含む47カ国に分散投資

• 過去30年の年平均リターン:約8%前後(期間・算出方法で差が出ます)

• 米国比率は約65%(2025年3月時点)。米国中心+その他の成長国も取り込める設計

出典:eMAXIS Slim 全世界株式(オール・カントリー)公式サイト:交付目論見書

僕がS&P500から全世界株式に切り替えた理由

投資初期はS&P500一択だった

僕も投資を始めた頃は、リターンが高い方が早くお金の不安から解放されるはずと思い、S&P500だけを積み立てていました。

しかし、1年ほど続けるうちにアメリカ一強の時代が本当に続くのか?という不安が芽生えました。

アメリカ経済の強さは確かにある

• 人口が先進国で唯一増加傾向

• 革新的な企業(GAFAなど)が生まれる土壌

• 株式市場の歴史的な成長率

過去を見れば米国の強さは明らか。でも、歴史を振り返れば日本もかつて世界経済の覇権を握った時期がありました。”どんな国も永遠ではない”のです。

心理的に安心できるのは”分散”だった

投資を続けてきて感じた最も大事なことは、”心理的に揺らがずに続けられるか”ということ。

FXや仮想通貨で失敗した僕は特にそれを痛感していました。

• S&P500:米国が崩れたら一気に資産が不安定に

• 全世界株式:米国が強ければ米国中心に伸びる、他国が台頭すれば自動的に組入比率が変わる

この”自動でリバランスしてくれる仕組み”に安心感を覚え、僕は全世界株式(オルカン)へ切り替えました。

インデックス投資を長期で続けるコツ

ドルコスト平均法で“時間分散”する

• 毎月一定額を積立

• 高い時に買っても安い時に買っても、平均購入単価がならされる

• 結果的に相場の上下に一喜一憂せず、資産が積み上がる

心理的に揺らがない仕組みを作る

• 米国一強を信じ続けられる人 → S&P500

• 米国の将来に少しでも不安を感じる人 → 全世界株式

よくある質問(FAQ)

👉 このFAQでは、”世間一般の考え方”と”僕自身の実体験からの意見”を分けて紹介します。

平均的な情報とリアルな投資体験の両方を知ることで、自分に合った判断がしやすくなるはずです。

Q1. オルカンとS&P500を併用する意味はありますか?

世間的な答え:

併用には意味があります。

投資家の中には、”米国の高い成長力を信じつつ、世界全体にも分散したい”という理由で併用している場合もあります。

• S&P500 → 米国集中でリターンを狙える

• 全世界株式(オルカン) → 米国を含みつつ他国の成長も取り込める

👉 結果、”S&P500で攻め、オルカンで守る”のバランスを取れると考える人が多いです。

僕の意見:

併用の必要はないと思っています。

オルカンにはすでに米国株が約65%含まれているので、オルカン1本で”米国の成長+世界の分散”を両立できます。

併用すると結局”米国比率がさらに高まるだけ”になりがちです。

👉 投資はシンプルにする方が迷いが減り、続けやすいと実感しています。

Q2. 毎月の積立額の目安はどのくらい?

世間的な答え:

ファイナンシャルプランナーなどは”収入の10〜20%を目安に積立”とよく提案しています。

例)手取り25万円 → 2.5万〜5万円の範囲で投資。

無理のない範囲で、生活費や緊急資金を確保することが大前提です。

僕の意見:

僕自身は、”少額からでもいいからとにかく習慣化”するのが大切だと思っています。

実際、最初は月1万円から始めて徐々に増やしました。金額よりも”続けられる仕組み”を作ることの方がずっと大事だと感じています。

Q3. 株価が下落したときはどうすればいい?

世間的な答え:

インデックス投資では”下落はむしろ安く買えるチャンス”と捉えるのが基本です。

• ドルコスト平均法で積立を続ければ平均購入単価が下がる

• 過去の歴史でも大きな下落を乗り越えて株価は回復してきた

僕の意見:

下落時こそ心理的に試されます。

僕も投資初期には、将来的な値上がりを期待した個別株で”下落に耐えられず売ってしまった経験”があるので痛感しています。

インデックス投資では、”下落時こそ淡々と積立するルール”を守るようにしました。

結局、売らないで続けられるかどうかが勝負だと身をもって学んでいます。

まとめポイント(FAQ用)

• 世間的には”S&P500とオルカンの併用”や”収入の10〜20%積立”が推奨されることがある

• 僕の経験では”オルカン一本+無理のない金額で続ける”のが現実的で続けやすい

• 下落時こそ積立を続ける姿勢が大事

まとめ|”安心して続けられる投資先”を選ぼう

• S&P500は高リターンが魅力だが、心理的な波に弱い側面も

• 全世界株式は分散が効いていて、無理なく積立を継続しやすい

• ”続けられるかどうか”が最大の鍵

僕は”心理的に安心して積立を続けられる”ことを最優先にして、全世界株式を選びました。

インデックス投資は”続けられる人が勝つ投資”です。

あなた自身が無理なく、淡々と続けられるファンドを選んでください。

👉 過去に遠回りした僕だからこそ言えます。安心して続けられる道を選ぶことが、資産形成の最短ルートです。

この記事があなたの投資の第一歩になれば嬉しいです。

※本記事は筆者の私見や体験に基づく参考情報です。将来の成果を保証するものではなく、内容の利用はご自身の判断と責任でお願いいたします。